A qui appartient le Web3 ?

A qui appartient le Web3 ?

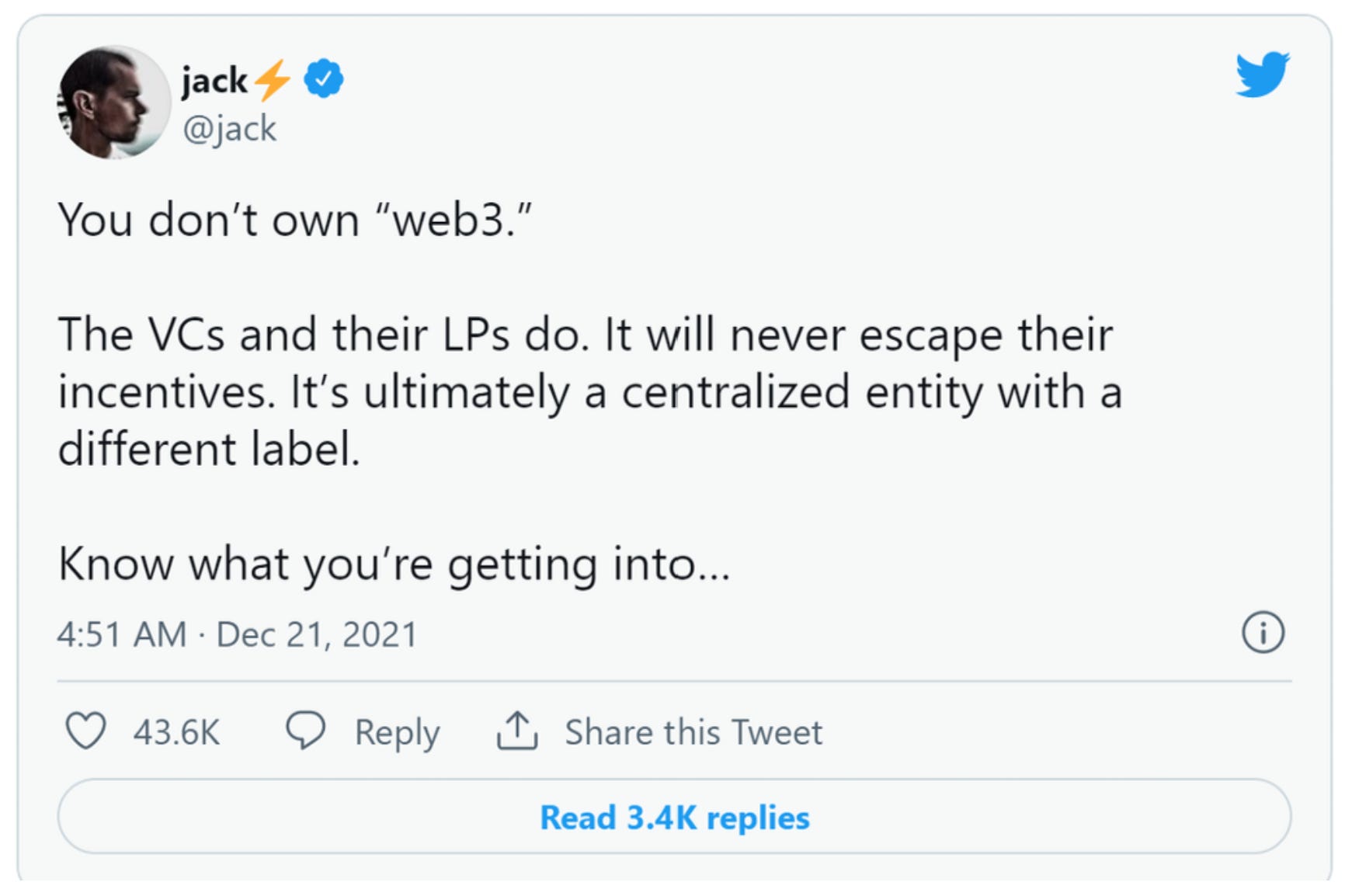

La récente polémique lancée par Jack Dorsey, le fondateur de Twitter, concernant l'importance des investissements de VC dans le Web3 pose une réelle question quant à sa nature décentralisée.

La communauté crypto de Twitter a récemment été impliquée dans une controverse au sujet du Web3. Le fondateur de Twitter et Square, Jack Dorsey, a porté une charge contre une vision déformée selon lui du Web3.

TL;DR

• Le cœur de la critique de Jack Dorsey est que les principales sociétés Web3 sont financées par des VC. Sous la pression de leur board, celles-ci mettraient à nouveau en place in fine des mécanismes de captation massive de la valeur aux dépens des utilisateurs, comme dans le monde 2.0.

• L’une des propriétés clés de ce web ouvert est l’absence d’intermédiaire centralisateur qui capterait la valeur (i.e. rent-seekers), à l’instar d’un Airbnb qui prélève une commission avec profit sur les flux des locations par exemple.

• Les couches profondes (Layer 1) représentent les protocoles eux-mêmes comme Ethereum, Bitcoin ou Solana. Cette couche de base porte le potentiel de décentralisation et doit respecter a minima les trois propriétés fondamentales d’un réseau décentralisé.

• Les interfaces des couches hautes (L3 & L4) créent des “voiles” pour lisser les transactions. Si le grand public veut s’approprier le Web3, il faut pouvoir interagir avec une blockchain sans avoir une formation en programmation. Comme dans le monde 2.0, l’existence de ces frictions physiques et informationnelles continuera à justifier une forme de take-rate, avec profit.

• On peut toutefois espérer que par l’architecture ouverte de ces protocoles, le niveau de take-rate soient plus réduit et en faveur des créateurs et consommateurs de contenu.

Le Web3 ou l’idéal d’une version décentralisée d’internet

La Blockchain joue un rôle essentiel dans l'idée du Web3 car elle permet la création de structures de gouvernance et de distribution de la valeur qui étaient auparavant impossibles. Grâce à l'utilisation de tokens, les utilisateurs peuvent concourir de manière transparente sur les mises à niveau du protocole et participer via des incitations économiques à contribuer à la croissance de la plateforme.

Le Web3 prend déjà forme dans trois secteurs principaux : la finance décentralisée (DeFi), les jeux vidéos et l'art. Dans le monde des DeFi, le Web3 a créé des produits financiers régis par une communauté d'utilisateurs. Le Web3 a permis le développement de jeux qui permettent une véritable propriété des assets du jeu par le joueur, récompensant ainsi les utilisateurs pour leur temps et leurs efforts. Enfin, ce web décentralisé permet aussi aux artistes de créer et d'émettre des œuvres d'art numériques sous la forme de jetons non fongibles (NFT).

Le Web3 appartiendrait principalement aux VC ?

Le fondateur de Twitter a suggéré que les protocoles Web3 appartenaient principalement à des VC plutôt qu'aux utilisateurs. Ces « VCs et leurs LPs » fournissent un financement aux équipes de ces protocoles en échange de grandes portions de tokens, souvent émis via des SAFT (Simple Agreement for Future Tokens). La part de détention de tokens leur donnerait finalement le pouvoir d'influencer la gouvernance du protocole en leur faveur.

Le CEO de Tesla, Elon Musk, a prêté sa voix à l'argument en ajoutant avec ironie : “Quelqu'un a-t-il vu web3 ? Je ne le trouve pas”. A quoi Jack Dorsey a répondu “C'est quelque part entre a et z”, dans un référence piquante à a16z, le fonds de VC Andreessen Horowitz qui a réalisé d'importants investissements dans les startups du Web3.

Avec deux des entrepreneurs de la tech les plus populaires critiquant les fondements du Web3, il n'en fallait plus pour que les réseaux s’enflamment. Marc Andreesen, co-fondateur d'a16z a bloqué Jack Dorsey sur Twitter tandis que l'ancien CTO de Coinbase, Balaji Srinivasan, a ajouté : « S'il est acceptable pour un fondateur de créer une entreprise, de céder de l’equity à des VC et d'en garder pour l'équipe fondatrice, alors — même si les tokens ne sont pas de l’equity— les prémises sont similaires. »

Que faut-il décentraliser : organisation, données et capital ?

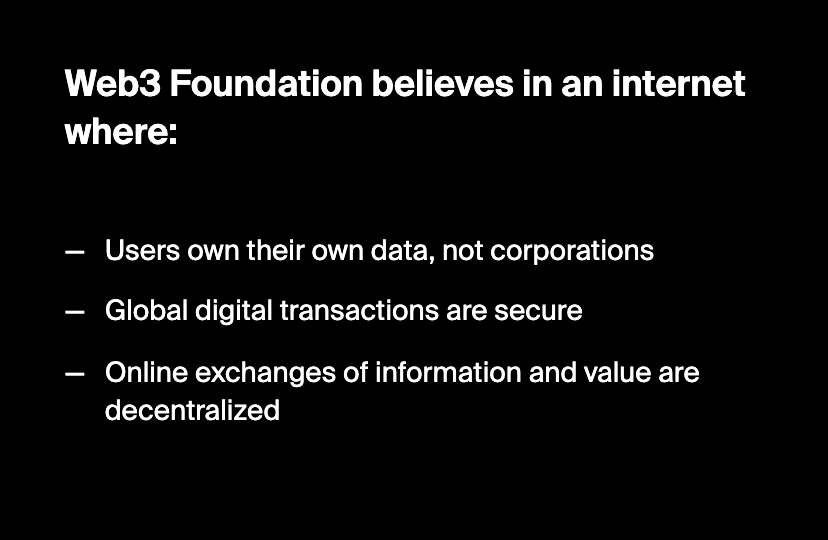

La centralisation semble antithétique à l'éthique originale du Bitcoin. Le cœur de la critique de Jack Dorsey est que les principales sociétés du Web3, financées par des VC, mettrons à nouveau en place in fine des mécanismes de captation massive de la valeur aux dépens des utilisateurs, comme dans le monde 2.0. D’après la Web3 Foundation, l’une des propriétés de ce web ouvert est notamment l’absence d’intermédiaire centralisateur qui capterait la valeur (i.e. rent-seekers), à l’instar d’un Airbnb qui prélève une commission avec profit sur les flux des locations par exemple.

Pour Gavin Wood, l’un des cofondateurs d’Ethereum et de la Web3 Foundation, “le Web3 est un ensemble inclusif de protocoles pour fournir des briques fondamentales aux créateurs d'applications. Ces briques présentent une toute nouvelle façon de créer des applications. Ces technologies donnent à l'utilisateur des garanties solides et vérifiables sur les informations qu'ils reçoivent, les informations qu'ils donnent, ce qu'ils paient et ce qu'ils reçoivent en retour.” Gavin Wood décrit lui-même le Web3 comme une “Magna Carta” exécutable pour Internet, qui protégerait l’individu et ses données contre le despotisme des grandes plateformes.

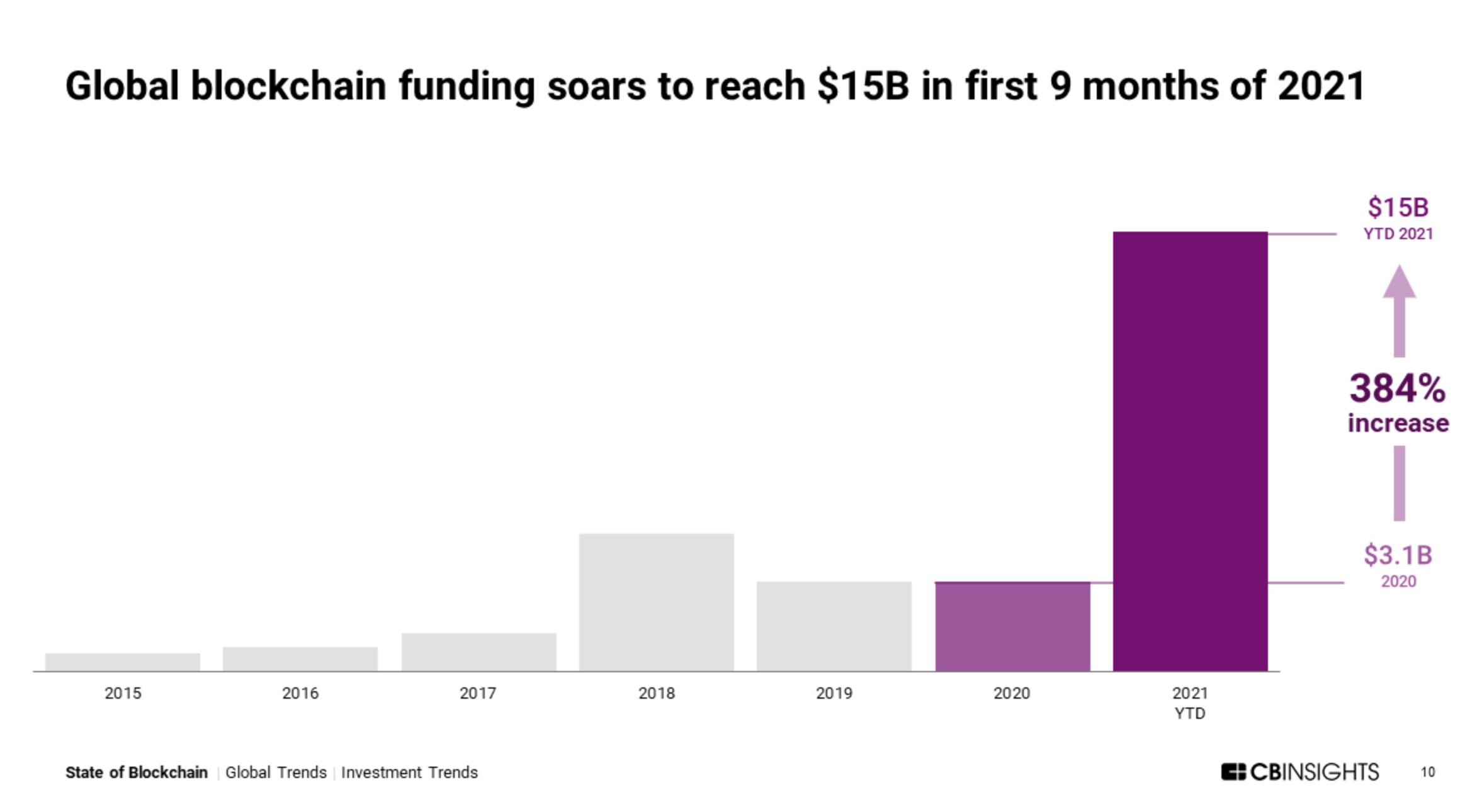

Même si les VC ont investi plus de 15 milliards de dollars dans des projets cryptos sur les trois premiers trimestres de 2021, cela ne remet pas à mon sens en cause la vision finale du Web3. Le débat s’inscrit dans une controverse plus générale quant au respect de cet idéal. Ces sociétés du Web3 ne seraient-elles pas en train, grâce à la blockchain, de mettre en place des barrières et des péages encore plus efficaces sur le contenu et les flux produits ? Cela fait également écho au bad buzz récent lors de l’annonce du lancement par Ubisoft de ses premiers NFT intégrés à son prochain jeu vidéo.

Des projets comme Solana ont cédé un nombre conséquent de leurs tokens à des VC, permettant à ces dernier de réaliser déjà une plus-value confortable, en milliards de dollars. Si l’on parle de centralisation, c’est uniquement du capital (et donc de la propriété) et de la plus-value, dans ce cas.

N’en est-il pas de même pour le Bitcoin ? La plus grande crypto-monnaie en valeur voit aussi son capital centralisée dans une certaine mesure. Environ 0,01% des détenteurs de Bitcoin contrôlent 27 % des 19 millions de Bitcoins qui sont actuellement en circulation.

De l’importance d’un actionnariat éclairé

Comme le souligne Chris Dixon, l’un des General Partners de a16z, dans le Web 2.0 on a pu confondre les “réseaux” avec les “Delaware C-Corp” qui les portaient. Ces sociétés comme Facebook ou Airbnb ont des investisseurs qui les poussent un moment à maximiser le profit, parfois au dépend des écosystèmes (entreprises et communautés) qui vivent et enrichissent ces plateformes.

Des services plus ou moins centralisés et en haut de la stack crypto, comme un Coinbase (pour acheter des cryptos) ou OpenSea (pour échanger des NFT), jouent un rôle d’interface avec les monnaies fiat (dollars ou euros). Ce sont des services qu’on qualifie d’ “on-ramp” car ils jouent précisément ce rôle d’interface entre le monde fiat et celui des cryptos. Ces services prennent sur les flux un take-rate de l’ordre de 4,5% pour OpenSea. Chris Dixon qualifie ce take-rate de plus “sain” que, par exemple, les 30% pris par un Apple sur les flux générés par son App Store, pour une valeur relativement faible selon lui. L’équation fonctionne pour l’investisseur dans la mesure où ce faible take-rate sera compensé par des profondeurs de marché immense.

L’appréciation se révèle en fait plus qualitative que quantitative car un actionnaire même très minoritaire peut avoir une influence pour déformer l’orientation du protocole

Si la répartition des tokens demeurent suffisamment distribuée, avec aucun actionnaire ou détenteur de tokens qui ne détient plus de 30%, pourrait-on considérer que le protocole demeure décentralisé ? L’appréciation se révèle en fait plus qualitative que quantitative car un actionnaire même très minoritaire peut avoir une influence pour déformer l’orientation du protocole.

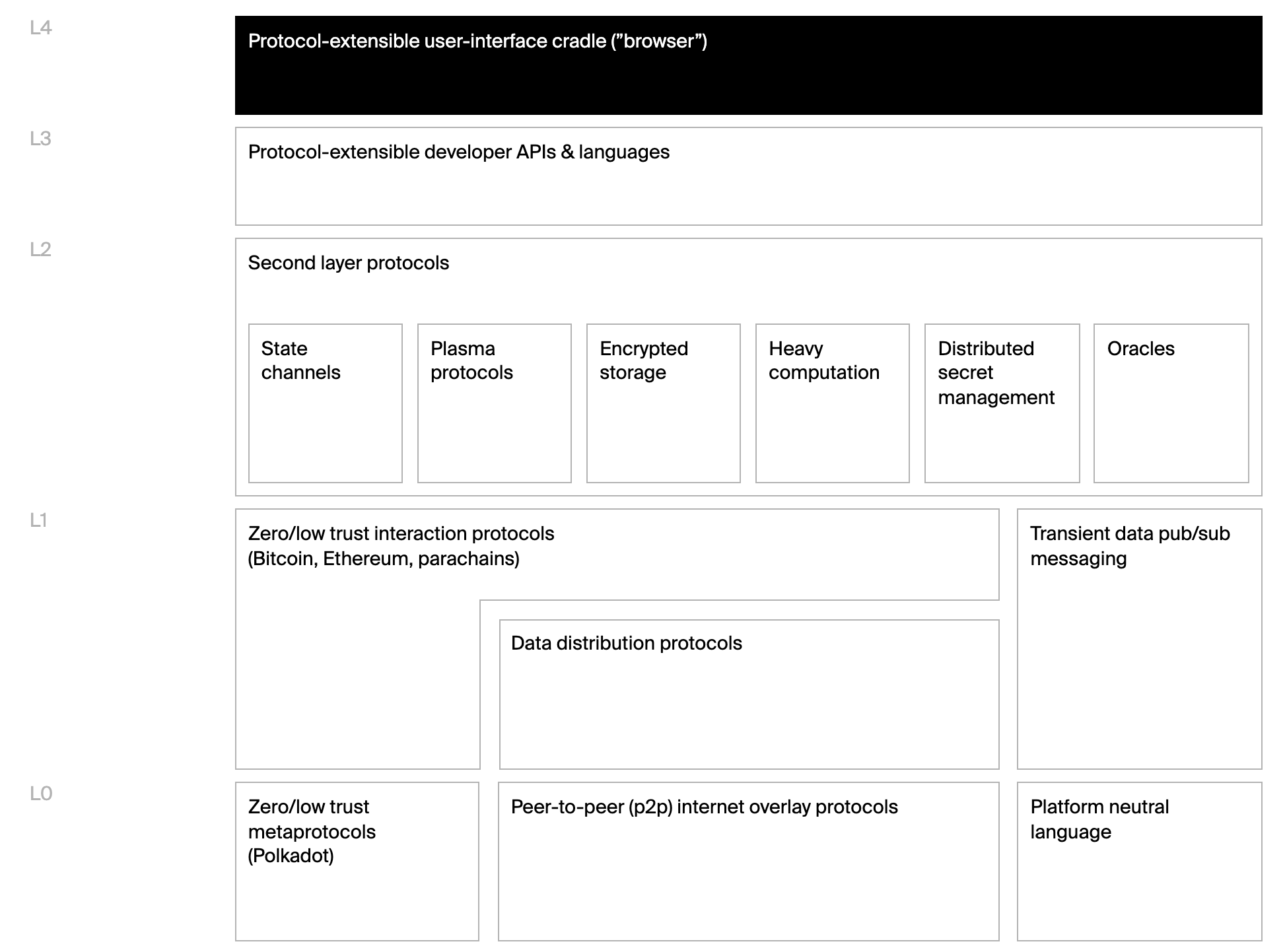

La distinction entre les couches profondes et les Apps du Web3

Il s’agit de faire la distinction entre les différentes couches du Web3. Les couches profondes (Layer 1) représentent les protocoles eux-mêmes comme Ethereum, Bitcoin ou Solana. Cette couche de base porte ce potentiel de décentralisation et doit respecter a minima les trois propriétés fondamentales d’un réseau distribué:

1/ Une infrastructure Trustless : dont les transactions sont verifiables, pair-à-pair

2/ Une absence d’intermédiaire : pas de rent-seekers dans l’usage du protocole, à date et dans le future

3/ L’utilisateur conserve le pouvoir et la propriété sur ses données personnelles

En revanche, pour ce qui concerne les couches hautes (Layer 3 et 4) qui constituent les applications elles-mêmes (OpenSea, Sorare ou Coinbase), l’appréciation de la décentralisation et du contrôle du capital n’est pas la même. Ces applications, qui s’appuient sur les propriétés des protocoles sous-jacents pour partager la valeur avec leur communauté, fixent souvent des take-rates plus bas que les plateformes du Web 2.0, mais cela dépend uniquement du souhait des fondateurs et du board.

Les smart contracts établis pour émettre un NFT, par exemple, et partager sa valeur entre (i) le créateur, (ii) la plateforme et (iii) le propriétaire, ne peut pas être modifié a posteriori. Toutefois, rien n’empêchent une plateforme de créer un nouveau smart contracts à l’avenir pour capter une part plus importante de la valeur échangée.

Sur chaque verticale du Web3 où un winner-take-all pourra s’établir par effet de structure, des formes de rent-seeking se renouvelleront.

Pour en revenir à la théorie économique, les interfaces des couches hautes (L3 & L4) créent des “voiles” pour lisser les transactions. Si le grand public veut s’approprier le Web3, il faut pouvoir interagir avec une blockchain sans avoir une formation en programmation. Plus encore, ces services on-ramp permettent d’échanger monnaies fiat et crypto simplement, sans avoir à se rencontrer physiquement ! Comme dans le monde 2.0, l’existence de ces frictions physiques et informationnelles continuera à justifier une forme de take-rate, avec profit. Sur chaque verticale du Web3 où un winner-take-all pourra s’établir par effet de structure, des formes de rent-seeking se renouvelleront. Pour finir sur une note d’optimisme, on peut néanmoins espérer que l’architecture même du Web3 et la portabilité des tokens ira dans le sens d’un meilleur partage de la valeur entre producteurs et consommateurs de contenus.